2023年7月12日,Keep Inc.[1](“Keep”或“公司”)在香港联合交易所(“联交所”)主板挂牌上市。根据联交所网站公布的Keep招股书,按2022年月活跃用户及用户完成的锻炼次数计算,Keep是中国最大的健身平台,其产品包括线上健身内容、智能健身设备和配套运动产品。

根据Keep招股书披露的信息,中国健身市场规模庞大,但发展及服务水平偏低。2022年中国拥有世界上最大健身人群,达3.74亿;同时2022年中国健身人群的年支出为人民币2,518.3元/人,远低于美国的人民币16,425.2元/人,中国健身人群的规模和年支出额均呈现出巨大的增长潜力。Keep通过线上健身解决方案,有效解决中国健身市场的主要痛点,重新定义了人们与健身的关系。

本篇文章从其上市架构及合理性、业务资质及外商投资准入情况、中国证监会备案等与中国法律紧密相关的方面对Keep的招股书进行简要介绍/分析,以供参考。

根据Keep招股书披露的信息,Keep采用部分红筹控股及部分VIE控制的上市架构,其架构图见下方招股书的相关披露:

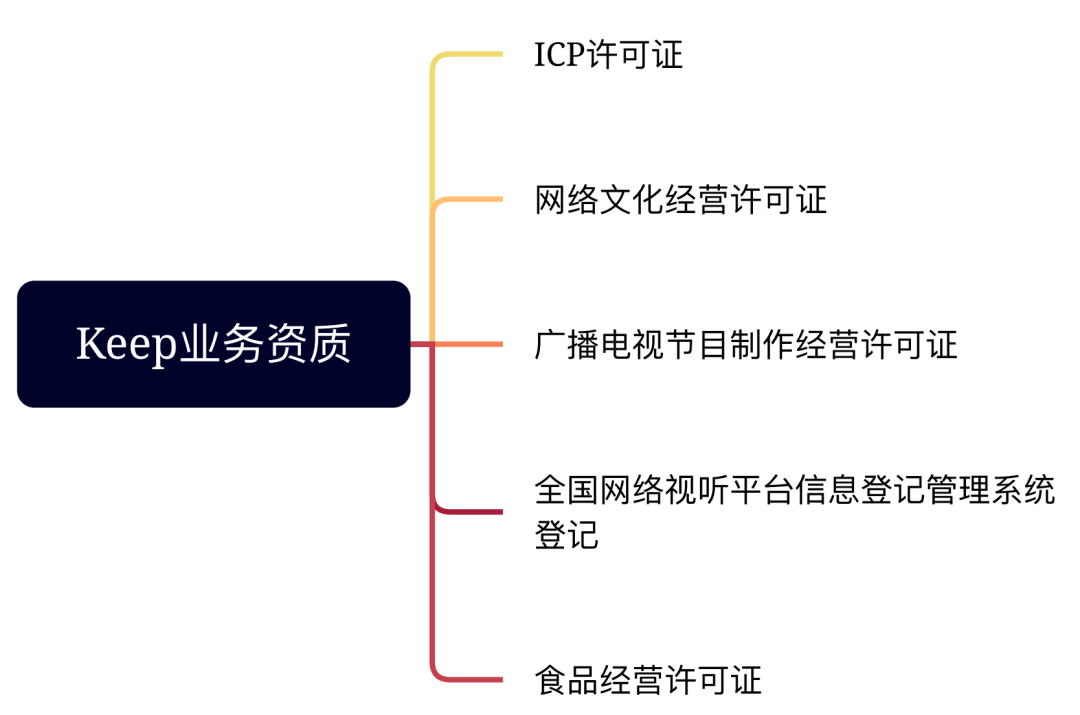

根据Keep招股书的披露,Keep从事的业务涉及通过其移动应用程序运营录制的健身视频课程、直播、Keeper社区及会员订阅以及销售智能健身设备和配套运动产品,根据Keep招股书的披露,其已取得的业务资质矩阵如下:

通过Keep移动应用程序运营录制的健身视频课程、直播、Keeper社区及会员订阅服务构成增值电信业务中的信息服务业务,经营该类业务需要取得《增值电信业务经营许可证》(B25类)(「ICP许可证」)。

有关增值电信业务的主要法规包括:

·《中华人民共和国电信条例》(2016年修订)

·《电信业务经营许可管理办法》(2017)

·《互联网信息服务管理办法》(2011年修订)

·《外商投资电信企业管理规定》(2022年修订)

·《电信业务分类目录(2015年版)》(2019年修订)

此外,笔者留意到,工业和信息化部于2023年7月21日发布并实施《工业和信息化部关于开展移动互联网应用程序备案工作的通知》(“通知”),要求APP主办者依照《中华人民共和国反电信网络诈骗法》《互联网信息服务管理办法》等规定履行备案手续,未履行备案手续的,不得从事APP互联网信息服务;APP主办者使用的域名、IP地址等网络资源应当符合《互联网域名管理办法》《互联网IP地址备案管理办法》《工业和信息化部关于规范互联网信息服务使用域名的通知》等管理要求。在通知发布前已开展业务的APP应按照通知要求,通过其网络接入服务提供者、分发平台向其住所所在地省级通信管理局履行备案手续,备案时间为2023年9月至2024年3月。APP的主办者需留意根据该通知的规定履行备案手续。

根据Keep招股书的披露,通过Keep移动应用程序运营录制的健身视频课程、直播以及Keeper社区的运营属于互联网文化活动,从事该类业务需要取得《网络文化经营许可证》。

有关互联网文化活动的主要法规包括:

·《互联网文化管理暂行规定》(2017年修订)

·《文化和旅游部办公厅关于调整<网络文化经营许可证>审批范围进一步规范审批工作的通知》(2019)

但笔者留意到,针对《网络文化经营许可证》的审批范围,根据文化和旅游部于2019年5月14日发布并实施的《文化和旅游部办公厅关于调整<网络文化经营许可证>审批范围进一步规范审批工作的通知》,《网络文化经营许可证》的审批范围仅包括网络音乐、网络演出剧(节)目、网络表演、网络艺术品、网络动漫和展览、比赛活动。其中,网络表演指以网络表演者个人现场进行的文艺表演活动等为主要内容,通过互联网、移动通讯网、移动互联网等信息网络,实时传播或者以音视频形式上载传播而形成的互联网文化产品。电商类、教育类、医疗类、培训类、金融类、旅游类、美食类、体育类、聊天类等直播不属于网络表演,不需要办理《网络文化经营许可证》。另根据笔者咨询部分《网络文化经营许可证》的审批机关,目前从事运营健身类的录播视频、直播等活动不需要办理《网络文化经营许可证》。

Keep录制健身视频课程属于广播电视节目制作经营业务的范畴,从事该业务需持有《广播电视节目制作经营许可证》。

有关广播电视节目制作经营活动的主要法规包括:

·《广播电视节目制作经营管理规定》(2020年修订)

·《关于进一步加强网络剧、微电影等网络视听节目管理的通知》(2012)

·《关于进一步完善网络剧、微电影等网络视听节目管理的补充通知》(2014)

通过Keep移动应用程序运营录制的健身视频课程及直播业务均构成互联网视听节目服务,从事该类业务需取得《信息网络传播视听节目许可证》或于全国网络视听平台信息登记管理系统备案。目前由Keep境内主体运营的移动应用程序已于全国网络视听平台信息登记管理系统备案,但根据其招股书披露,其将来是否会被主管机关要求取得《信息网络传播视听节目许可证》仍存在一定的不确定性。

有关互联网视听节目服务的主要法规包括:

·《互联网视听节目服务管理规定》(2015年修订)

·《互联网视听节目服务业务分类目录》(试行)(2010)

·《互联网直播服务管理规定》(2016)

·《关于加强网络直播规范管理工作的指导意见》(2021)

除此之外,笔者留意到,根据《关于加强网络直播规范管理工作的指导意见》(2021)的规定,网络直播平台除取得《信息网络传播视听节目许可证》或于全国网络视听平台信息登记管理系统备案外,还应当及时向属地网信等主管部门履行企业备案手续。

Keep通过移动应用程序及网站以及第三方电商平台销售食品及营养膳食补充剂,从事该业务应当取得《食品经营许可证》,通过自建网站交易的食品生产者或食品经营者应当在主管部门批准后30个工作日内,向所在地食品药品监督管理部门备案。目前Keep从事食品经营业务的主体已取得《食品经营许可证》,并已向当地食品药品监督管理部门备案。

有关食品经营活动的主要法规包括:

·《食品安全法》(2021年修正)

·《食品经营许可管理办法》(2017年修正)[2]

·《网络食品安全违法行为查处办法》(2021年修订)

根据《外商投资准入特别管理措施(负面清单)(2021年版)》(“负面清单”)的规定,外国投资者禁止持有从事网络视听节目服务、广播电视节目制作与经营业务以及互联网文化经营(音乐活动除外)的企业股权,另外,外国投资者持有需要「ICP许可证」开展业务的企业的股权不得超过50%。根据Keep招股书的合约安排章节披露,Keep开展及计划开展的相关业务的外商投资准入情况如下:

根据香港联交所上市决策HKEX-LD43-3的规定,采用VIE架构(协议控制)的原因应当只限于解决中国境内对外商投资的限制,即“Narrowly Tailored”原则。根据Keep招股书合约安排章节的披露,Keep对采用部分VIE架构的合理性从以下几个方面进行了论述:

· 相关实体运营的业务涉及外商投资禁止类业务或涉及外商投资限制类业务但与外商投资禁止类业务密不可分:

如上文所述,Keep从事的业务涉及通过其移动应用程序运营录制的健身视频课程、直播、Keeper社区及会员订阅,而该等业务会具体涉及:(i)互联网视听节目服务;(ii)网络文化业务;(iii)广播电视节目制作业务;及(iv)增值电信业务,其中:(1)互联网视听节目服务、网络文化业务及广播电视节目制作经营业务属于负面清单外商投资禁止类业务,需要通过VIE架构控制的境内运营主体开展;(2)增值电信业务属于负面清单项下的外商投资限制类业务,但由于相关实体提供的增值电信业务被整合至禁止外商投资类业务且两者密不可分,同时,由于经营增值电信业务的主体亦会经营外商投资禁止类业务,故该等业务需于VIE架构内运营。

· 相关实体运营的业务不属于外商投资禁止类或外商投资限制类业务但附属于外商投资禁止类业务:

Keep相关实体提供的若干不受外商投资限制的服务附属于外商投资禁止类业务,并与外商投资禁止类业务密不可分,例如:(i)为Keep移动应用程序提供客户服务及其他维护服务,该等服务被嵌入Keep移动应用程序并可透过Keep移动应用程序访问,与录制的线上健身视频课程、直播等的运营紧密相连并成为上述项目运营不可或缺的一部分;(ii)通过Keep的自营线上商城在Keep移动应用程序销售产品,该业务被嵌入Keep移动应用程序并可透过Keep移动应用程序访问;(iii)通过直播课嵌入或呈现的链接销售产品,其被嵌入Keep移动应用程序并可通过Keep移动应用程序访问,而且会完全被整合至直播业务并成为其不可或缺的一部分,因此该等服务也于VIE架构内运营。

· 相关实体运营的业务不属于外商投资禁止或限制类业务且可以与之分开经营:

针对Keep在第三方平台上的电商销售活动,由于其本身可以与Keep的VIE架构下的外商投资禁止类业务或外商投资限制类业务分开经营,因此该等业务由Keep拟上市主体股权控股的境内主体运营,而不受合约安排的限制。

中国证监会于2023年2月17日颁布《境内企业境外发行证券和上市管理试行办法》及五项配套指引(“《境外上市管理试行办法》”),并且已经于2023年3月31日实施。根据《境外上市管理试行办法》,中国境内企业通过直接或间接方式[3]在境外发行上市的,均须向中国证监会办理备案手续,并报告相关信息。2023年2月17日,中国证监会召开了《境外上市管理试行办法》新闻发布会,并发布了《关于境内企业境外发行上市备案管理安排的通知》,该通知对存量和增量企业作出了安排,其中包括:(1)《境外上市管理试行办法》施行之日起已在境外发行上市的企业将视为存量企业,存量企业不要求立即备案,后续如涉及再融资等备案事项时按要求备案即可;(2)《境外上市管理试行办法》施行之日起已获境外监管机构或者境外证券交易所同意(如香港市场已通过聆讯、美国市场已获准注册等),但未完成间接境外发行上市的境内企业,给予6个月过渡期。在6个月内完成境外发行上市的,视为存量企业。如上述境内企业在6个月内需重新向境外监管机构履行发行上市程序(如香港市场需重新聆讯等)或者6个月内未完成境外发行上市的,应当按要求备案。在发布会上,中国证监会相关部门负责人明确表示,对于拟通过合同安排(即VIE架构)方式在境外上市的企业,中国证监会将征求相关监管部门的意见,对符合合规要求的VIE架构企业予以备案。

根据Keep招股书的披露,Keep的中国法律顾问认为Keep已经在2023年3月31日前通过聆讯,如果其没有被要求重新进行聆讯并且可以在2023年9月30日之前完成上市,则无须就上市向中国证监会完成备案程序。鉴于Keep已于2023年7月12日完成上市,且未披露其在此之前被要求重新聆讯,因此,Keep可以视为《境外上市管理试行办法》下的存量企业,就其上市无需立即备案。

此外,笔者留意到,针对VIE控制架构,根据中国证券监督管理委员会发布的《境外上市管理试行办法》配套监管规则适用指引的要求,发行人存在协议控制架构的,应在备案报告中说明:(1)协议控制架构搭建的原因及具体安排,包括协议控制架构涉及的各方法律主体的基本情况、主要合同的核心条款和交易安排等;(2)协议控制架构可能引发的控制权、相关主体违约、税务等风险;(3)风险应对措施安排;此外,发行人境内律师应就协议控制安排的以下方面进行核查说明:(1)境外投资者参与发行人经营管理情况,例如派出董事等;(2)是否存在境内法律、行政法规和有关规定明确不得采用协议或合约安排控制业务、牌照、资质等的情形;(3)通过协议控制架构安排控制的境内运营主体是否属于外商投资安全审查范围,是否涉及外商投资限制或禁止领域。

根据笔者检索的近期证监会对VIE架构境外上市项目申报材料的反馈意见显示,证监会对VIE架构的审核主要集中在以下几个方面:(1)VIE架构设立的合规性,包括但不限于搭建及返程并购涉及的外汇管理、境外投资等监管程序情况、税费依法缴纳情况等;(2)VIE架构下相关主体之间的具体交易安排,包括但不限于对境内主体资金支持的时间、金额、途径和方式,有关资金往来、利润转移安排、发行人股东与境内主要实体股东不一致的原因等;(3)境内主要实体的情况,包括但不限于境内主要实体的股东基本情况、历史沿革、注册资本实缴情况及合规性等。

截至本文发布之日,尚无通过VIE架构境外上市的项目通过证监会备案。

Keep作为第一家境外上市的境内互联网健身平台,其开展的业务融合多种互联网业务,需要取得的对应业务资质也相对复杂,对于同类型或近似类型的境内企业境外上市具有借鉴意义。同时,随着境内互联网行业的监管趋严,以及监管政策的陆续出台,拟境外发行上市的同类企业也需密切关注监管变化。

另外,Keep在《境外上市管理试行办法》实施前已通过聆讯,且过渡期前已完成境外上市,因此其不需要就上市进行证监会备案,而目前《境外上市管理试行办法》的过渡期已接近尾声,后续类似境内企业境外上市的项目均需经证监会备案,这对拟境外上市的境内企业的合法合规性要求将提高,相关拟境外上市的同类企业需对此提前重视,而对于需采用VIE架构境外上市的项目,还需特别关注《境外上市管理试行办法》项下针对VIE架构的专项备案要求,以及证监会对该类项目的备案态度。

Keep的中英文招股书见下述链接:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0630/2023063000204_c.pdf

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0630/2023063000203.pdf

— 往期推荐 —

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

京公网安备 11010502044998号

京公网安备 11010502044998号