2022年8月4日,北京市发展和改革委员会等14部门发布了《北京市进一步优化营商环境推动和保障管理人在破产程序中依法履职若干措施》(以下简称“《措施》”)。本次出台该《措施》的背景是为推动和保障管理人依法履职,充分发挥破产制度作用,解决企业退出难问题,进一步优化营商环境,相比于之前出台的《国家发展改革委、最高人民法院、财政部等关于推动和保障管理人在破产程序中依法履职进一步优化营商环境的意见》(以下简称“《意见》”),该《措施》进一步作出了细化与补充。

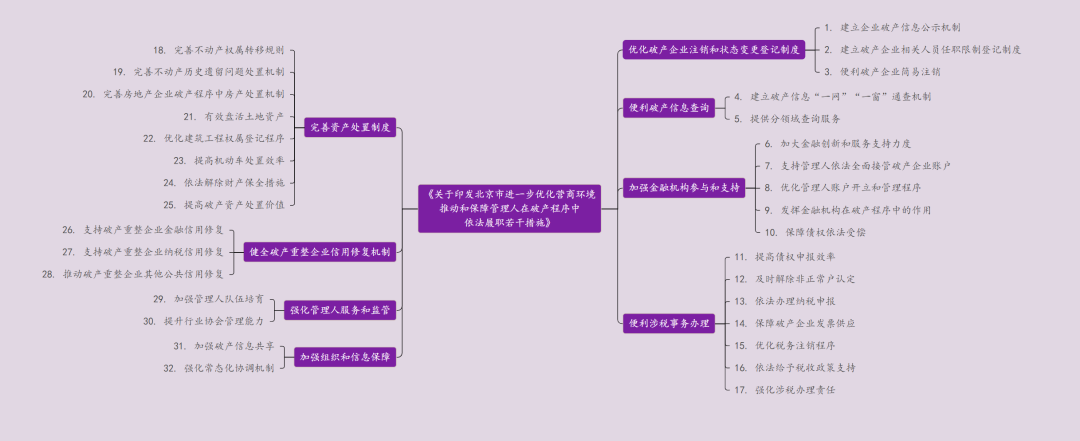

《措施》主要包括以下部分:

《措施》很好结合了顶层制度设计与破产实务问题解决两个维度,对于指导首都地区破产实践发展、优化首都营商环境具有重大意义。根据既往破产重整司法实践经验,笔者就《措施》中涉及的部分事项进行梳理与解读,希望能够为理解和适用《措施》提供初步参考。

参考《企业破产法》第一百二十一条,《最高人民法院关于审理企业破产案件若干问题的规定》第九十七条,以及《北京破产法庭破产案件管理人工作指引(试行)》第一百四十二条等有关企业注销的规定。现有规定关注的重点是在破产法领域内对管理人履职提出内容与时限的要求,为管理人开展相关工作指明方向。在破产法领域外,管理人在具体办理企业注销业务时还需要行政机关的配合,但可能由于不同行政机关的审查口径不统一,或由于业务人员缺少对接破产业务的经验,导致破产程序难以推进,降低破产程序的效率。《措施》有关“未清缴税款审查”问题的规定,则有利于税务机关与企业登记注销机关的职责分离,并且由于管理人履职过程中亦需查询企业欠缴税款的情况,《措施》也减少了行政程序中的重复行为。

根据《企业破产法》第二十五条的规定,管理人履职内容中包括了管理人“接管”“调查”等一系列职责。在管理人的后续工作中,前期对企业财产状况的梳理起着至关重要的作用,而企业经营过程中涉及的行政业务比较复杂。管理人若要全面调查企业的财产状况信息,需要市场监管局、社保局、税务局等部门及内部不同业务窗口的配合,同时还需要权衡线上线下查询的效率与效果。然而,在实践中,不同部门的不同业务窗口的工作人员通常只对接某几项具体业务,如企业登记注销,社保查询、医保查询,税务查询等,而无对接管理人通知配合行为的业务经验和窗口,从而导致了管理人履行部分职责遇到程序性障碍。从对接主体角度讲,业务人员通常对接的是企业,而非管理人,这导致了业务人员不认可管理人身份或不了解管理人身份的问题,在破产企业确实存在欠付相关费用的情况下,若因为不熟悉程序而出现相关主体债权等申报的纰漏,则会严重损害相关主体的权益。《措施》中第四部分的第四条和第五条通过列举的方式,从线上到线下,从法院到行政机关,明确了管理人可以全面、便捷地查询破产企业的相关信息,还明确了相关机构的配合义务,为管理人开展业务提供了行为依据,有助于《企业破产法》,《北京破产法庭破产案件管理人工作指引(试行)》等文件的落实。

《措施》进一步细化了北京市税务局与各区(地区)税务局、各相关派出机构内部转发文件的时限,在时间分配上《措施》给予了各区(地区)税务机关更长的期限。实务中,由于重整企业的复杂问题,《措施》的该规定为各区(地区)税务机关核查企业是否欠缴,以及核算所欠税费、滞纳金、罚款、因特别纳税调整产生的利息的金额留下了必要且适当的期限。此外,《措施》要求北京市税务局在3个工作日内转发申报税收债权的通知,为各区(地区)税务机关尽早启动核查核算程序提供了依据。再次,从税收债权的申报主体角度,《措施》明确了向管理人申报税收债权的主体为各区(地区)税务局、各相关派出机构。

《措施》对《意见》进行了补充与细化,《措施》列举了管理人可以使用破产企业原有发票的情形,并指引管理人在破产企业税控设备、发票等丢失情况下所需履行的职责。并且,《措施》再次强调了保障破产企业发票供应的重要性,“依法纳税”是任何企业都必须遵守的经营准则,应税行为贯穿了企业经营的方方面面,比如增值税、企业/个人所得税、关税等。破产企业要恢复“造血”能力,就必须恢复经营业务,并通过处置有关资产等方式清偿债务,若因为发票供应导致经营活动难以顺利开展,债权无法顺利得到清偿,将既不利于地区税收增长、不利于企业恢复、不利于保护债权人以及投资者利益,所以应在税务机关与管理人的监督配合下,满足破产企业合理的开票需求,以保障破产企业的重整或清算工作顺利推进。

《措施》与实务配合紧密,为管理人履职过程中出现偏离法条预期之情形时如何开展工作提供了依据。根据《企业破产法》第二十五条的规定,管理人应接管破产企业财产,但是实践中经常出现管理人无法顺利接管企业印鉴、资料的情形。尤其是对于明显无财产可供清偿的企业,管理人较难如期接管企业的财产与资料,也很可能无法与债务人取得联系,此时若因管理人未能接管到相关资料,而无法完成资产处置工作,很可能会导致破产程序无限制地拖延下去,从而极大地降低了破产程序的效率。《措施》的规定,明确了管理人“接管”行为的效力,疏通了因债务人相关财产材料的瑕疵而产生的阻碍管理人工作推进、阻碍破产程序进行的路障,同时也为行政机关配合管理人处置财产工作提供了相应的操作指引与依据。

实务中,对于保全措施的解除,可能受限于与查封单位沟通的时间成本问题、查封单位内部系统的原因等,解除保全措施的效率较低,发文件、走流程会消耗大量的时间,而破产财产的归集与处置工作是破产财产变现及分配工作的核心,债权人与债务人都时刻关注着财产的相关工作进度。

《措施》规定了“查封单位未依法解封的,管理人无须再办理解封手续,即可对被查封的财产进行处置”,管理人可以“通知与处置”两项行为同时推进,减少等待查封单位完成配合工作的时间,管理人处置资产的效率将得到明显提升。

根据《措施》规定,金融信用修复的时间可以始于批准重整计划,金融信用修复的申请主体既可以为重整企业也可以为重整管理人,从修复时间和修复申请主体方面为金融信用修复提供了便利。此外,纳税信用修复的时间可以始于税务机关已经依法受偿而不局限于重整计划执行完毕,提前了纳税信用修复的时间。重整实务中,重整计划执行期间企业有时也有融资需求,提前在重整计划执行期间进行纳税信用修复,有利于企业更好地执行重整计划及尽早获得重生。《措施》对在“信用中国”信用修复作出了细致规定,对重整企业在“信用中国”开展信用修复提供了可操作性指引。

《措施》规定了出台推荐管理人管理办法,允许债权人、债务人、战略投资人等推荐管理人,经审查符合条件并适宜担任案件管理人的,人民法院可以进行指定。重整实务中,债权人、债务人、战略投资人对于重整事宜的支持对于顺利推进重整工作至关重要,《措施》规定的此种方式有利于顺利推进重整工作。

《措施》及2022年4月出台的《北京破产法庭接受债权人推荐指定管理人的工作办法(试行)》等规定,体现了重整实务中债权人、债务人、战略投资人等各市场主体在指定管理人方面的参与程度不断提高的发展趋势。

特别声明:

以上内容属于作者个人观点,不代表其所在机构立场,亦不应当被视为出具任何形式的法律意见或建议。

往期推荐

特别感谢团队实习生北京外国语大学唐高健同学,对本文撰写做出的贡献。

京公网安备 11010502044998号

京公网安备 11010502044998号