随着知名企业华为、阿里巴巴等都把股权激励做到了极致,越来越多的企业创始人都愿意释放格局,把股权拿出来做激励来吸引和留住优秀人才。很多企业在惊叹华为成功的同时,也都开始关注其通过工会持股采取的虚拟股票激励模式,但华为这种模式并不适用于每一个企业,如果用错甚至会带来灾难性的后果。股权激励的模式细分下来那么多,哪种才最适合自己的企业呢?选错了模式,可能会影响到企业的融资、上市进程。

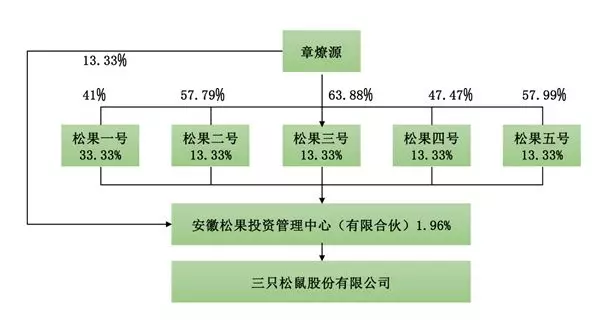

以近期上市的大名鼎鼎的“三只松鼠”为例,自2012年成立以来,在6年的时间里做到销售规模超百亿中国最大的食品电商企业。其在创业初期并没有实施股权激励,松鼠的创始人章燎原在股权方面是出了名的“一毛不拔”。

章燎原在2016年末新成立一个有限合伙企业作为员工持股平台,GP为章燎原本人,员工通过LP持股,覆盖激励对象164人,持股平台占公司总股比例仅为1.96%。从公司长期的发展目标而言,这样持股安排并不合理,也导致生产管理过程中员工主观能动性不够频频出现质量问题,这也导致松鼠在资本市场大门徘徊许久,2017年时还曾被取消审核。

激励模式选择错误,最终会影响到企业的融资及上市进程。因此,律师在为企业设计股权激励方案时,选择好正确的股权激励模式至关重要。

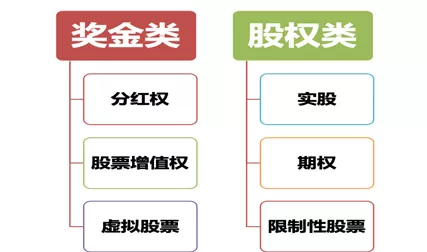

目前所有的股权激励模式中,可以归为奖金类和股权类两大类。

一、奖金类:

奖金类股权激励模式主要包括分红权、股票增值权、虚拟股票这三种模式,其实质并不属于股权范畴,所谓“股”仅为计算奖金的依据,通过支付现金收益给予员工激励。员工依据上述激励模式最终不会成为企业的股东,仅享有根据业绩、公司价值取得所谓“分红”的权利,奖金类激励模式更注重现实利益的激励,而员工不会享受未来股权增值的超额收益。

这类激励模式的好处是不用解决股票来源问题,施行起来不会影响公司的股权结构。但基于协议安排的权利与法定权利相比,给员工的感觉具有一定的虚无感,与我们“落袋为安”的传统思维不符。并且激励对象在取得“分红”时,其实质是工资、薪金所得,适用差额累进税率为3-45%。而公司法、税法中真正的股息红利收入,其税率固定为20%。因此,在“分红”较大时,奖金类的激励方式会让员工缴纳过多的税款,激励效果会打折扣。

此外,奖金类最为流行的虚拟股票模式缺点也很显著,采取虚拟股票激励之后,会对企业上市、融资造成障碍。企业上市的重要前提之一是股权清晰,不存在权属纠纷风险。而采用虚拟股票激励方式的公司其工商登记股东和虚拟股票持有人之间存在不一致,虚拟股票如何转化为实股目前并没有好的解决方式,在企业具备一定规模的情况下,采取转让方式还原股权可能会产生巨大税费。并且,对企业而言,收益以现金方式结算会影响企业的现金流。对激励对象而言,虚拟股票获得的收益要依照个人工资、薪金所得纳税,税负成本增加。不可否认,华为的虚拟股票激励制度是成功的,但也正是因为这种制度,华为公司员工手中的虚拟股票如何转化为实股会是一个巨大的难题,成为其登陆资本市场的障碍。

因此,所谓“前期虚拟、后期实股”的动态理想激励模式可能仅存于纸面上,企业发展突飞猛进,如前期选择错误模式,中途纠错是不易的。

二、股权类:

实股、期权、限制性股票一般归类为股权类激励模式,股权类模式中,员工可以取得现实股票,能够解决“落袋为安”的感受问题,员工可以享受股票未来升值的超额收益。上市公司股权激励采用的均是股权类模式,这也就是阿里等企业上市后造就了若干个千万甚至亿万富翁的原因。

实际上,现代公司的所有权与经营权的分离,必定会造成股东与经理人之间的利益冲突。经理人寻求自我满足、幸福、快乐的最大化与公司利益的最大化相冲突,为此公司必须投入成本使经理人有动力为公司股东谋求利益,这就是代理成本,即为降低代理人风险所要付出的成本。其中包括:(1)股东的监督成本:行使控制权、聘用审计、编制预算而发生的费用;(2)经理人的自我约束成本:会计、考核、规章制度等;(3)剩余利益的损失:股东向经理人让渡本属于自己的剩余利益,这也正是股权激励的经济学依据。

此外,股权类激励模式还能享受国家给予的税收优惠政策。依据《财政部、国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)的规定,非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。即,员工原本在取得股权阶段即需要缴纳的税费,递延至以后出售时缴纳,两道税变为一道税,这一政策能够缓解初创公司员工的“囊中羞涩”。

在企业选择股权激励模式的时候,不同的模式各有侧重,上述模式也可以叠加适用。对于中小企业而言,如果未来有计划登陆资本市场,首先应当避免选择股权结构不清晰、容易产生股权权属纠纷风险隐患的模式,如虚拟股票、分红权等模式。其次,如企业选择现金类的股权激励,其更注重现实利益所带来的激励效果,如企业处于成长期尚未形成主要盈利,应当慎重选择分红权、股票增值权等模式,恐其无法带来实际效果。

在为企业选择和设计股权激励模式时,应选择出正确的股权激励模式,才能避免企业的股权这一稀缺资源被浪费。

京公网安备 11010502044998号

京公网安备 11010502044998号